Cari Amici,

abbiamo appena partecipato alla World Tomato Conference tenutasi in Grecia.

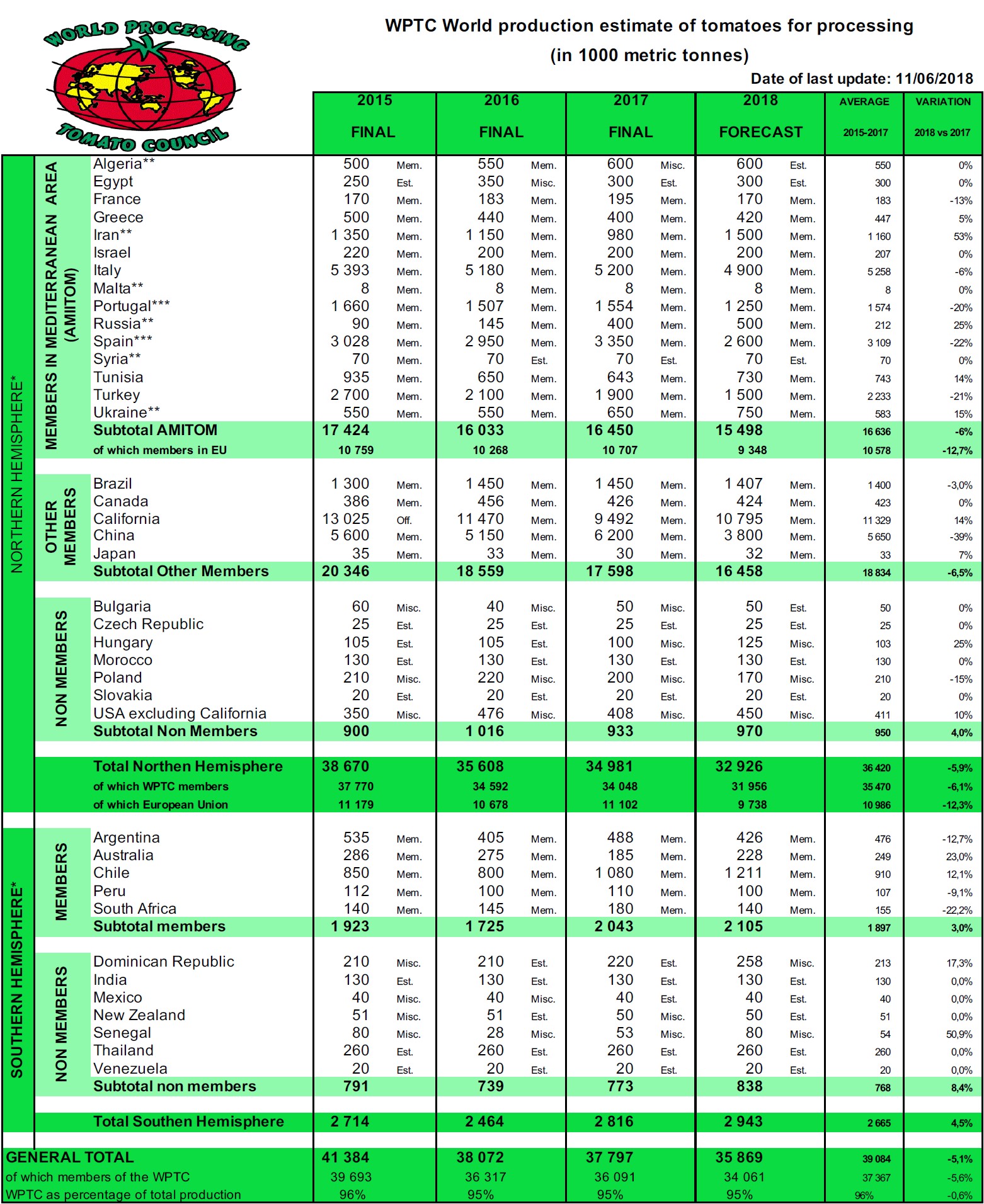

I rapporti ufficiali confermano le seguenti previsioni di produzione:

Si può notare una sostanziale riduzione della produzione rispetto a quella degli ultimi anni.

L’informazione più sorprendente riguarda la produzione Cinese. Come potete vedere il documento dichiara una previsione di 3,8 milioni di tonnellate di pomodoro (la nostra previsione personale è pari a max 3,6) che è 2,4 milioni al di sotto della produzione dello scorso anno.

È molto importante notare che questo non è collegato a condizioni meteorologiche avverse ma a una pianificazione inferiore dovuta a:

1) il secondo produttore cinese, Chalkis, solamente per ragioni finanziarie, quest’anno non produrrà e quindi chiuderanno circa 13 fabbriche!

2) Il governo centrale ha imposto un controllo molto rigoroso sulle regole ambientali connesse al trattamento delle acque e alle emissioni di fumo. Molte piccole fabbriche non apriranno perché non in grado di rispettare le regole di cui sopra in quanto gli investimenti richiesti non erano sostenibili in considerazione della loro piccola capacità produttiva.

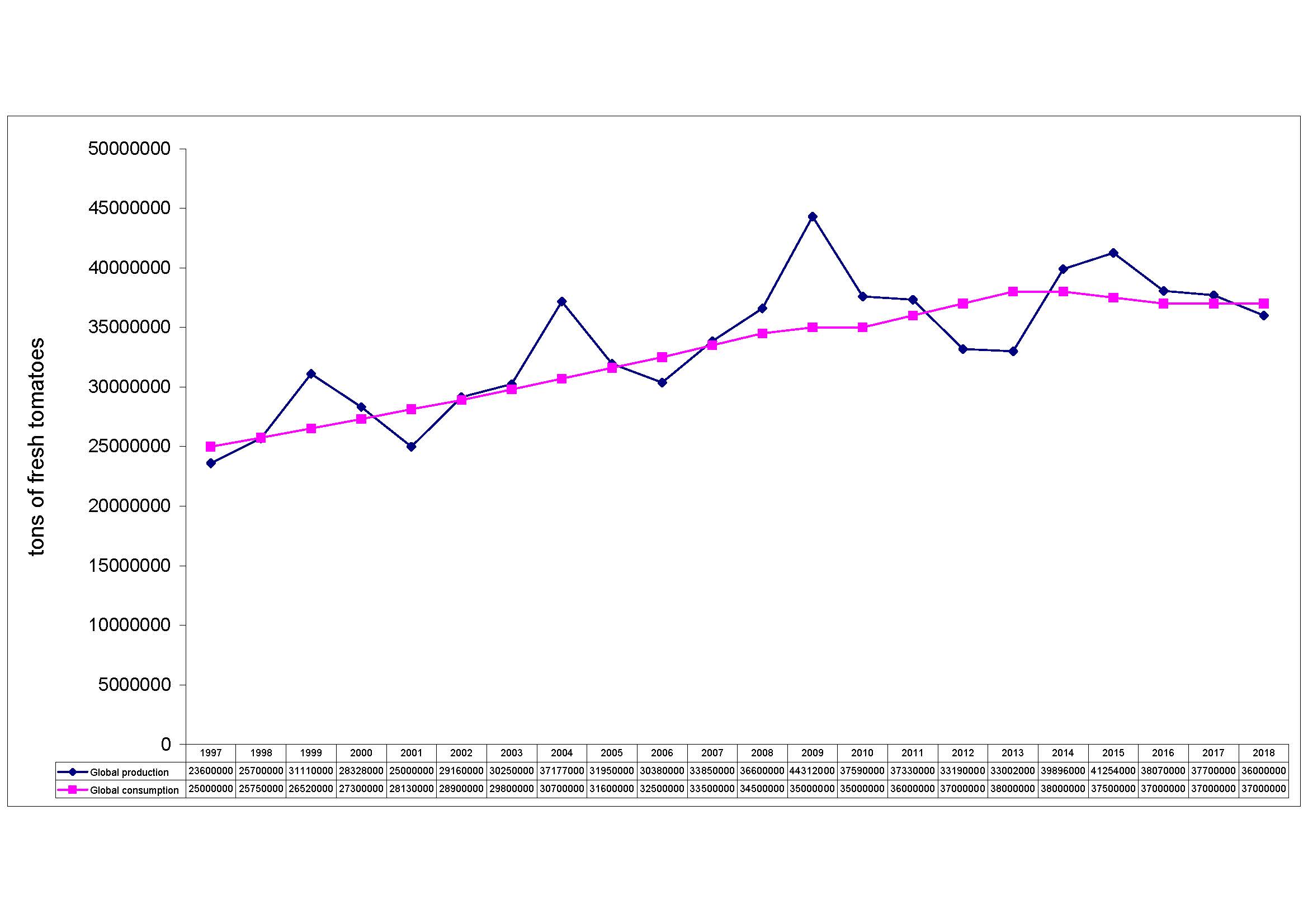

La conferenza ha inoltre ufficializzato una notizia molto importante sul consumo globale che in realtà è inferiore alle attese.

Per molti anni il modello di riferimento per il nostro settore era quello che “garantiva” un aumento costante del consumo globale al ritmo di circa il 2% all’anno e questo compensava la spinta naturale ad aumentare la produzione anche seguendo la logica “più produci più basso è il tuo costo”.

Già nel nostro ultimo rapporto datato luglio 2017 suggerivamo un consumo globale costante a circa 38 milioni di tonnellate, ma ora riteniamo di dover adeguare questo numero a un livello inferiore.

Durante la conferenza è stato suggerito un consumo attuale di circa 37 milioni.

Di conseguenza, il nostro grafico che incrocia produzione e consumo dovrebbe secondo noi essere modificato come segue:

Naturalmente, per quanto riguarda il consumo, i numeri sopra riportati probabilmente non corrispondono esattamente alla realtà, ma sicuramente danno una giusta sensazione dei problemi odierni.

Seguendo la nostra esperienza e indipendentemente dalle statistiche vi prego di seguire la nostra logica:

poco prima della campagna 2014 il mercato mondiale era più o meno in equilibrio, a quel tempo i prezzi erano molto alti ed era molto difficile trovare prodotto disponibile per quei clienti che cercavano spedizione pronte.

Quindi il nostro suggerimento per questo semplice esercizio è di prendere quel riferimento come punto di partenza della nostra analisi:

1) durante le campagne 2014-2017 abbiamo successivamente trasformato una quantità globale pari a circa 156.920.000 tonnellate

2) durante lo stesso periodo secondo la stima di cui sopra, il consumo era equivalente a circa 149.500.000 tonnellate

3) la differenza ci porta ad un stock totale ulteriore rispetto a quello che era disponibile all’inizio della campagna 2014 di circa 7.420.000 tonnellate.

A nostro avviso quel numero è probabilmente molto vicino alla realtà. Possiamo dire infatti con certezza che lo stock addizionale combinando i quantitativi Cinesi e Californiani è almeno equivalente a 4 milioni di tonnellate e il resto può essere facilmente trovato assommando la disponibilità di tutti gli altri mercati.

Seguendo la logica di cui sopra e le statistiche riportate arriviamo alla semplice conclusione che nonostante la campagna 2018 sarà di sicuro inferiore a 36 milioni di tonnellate, considerando che oggi il consumo è probabilmente di circa 37 milioni di tonnellate, stiamo riducendo lo stock previsto solo di un milione di tonnellate!

Ciò significa che avremmo bisogno di più campagne con quantitativi ridotti se le industrie vorranno riportare il mercato ad una situazione di sostanziale equilibrio.

E’ opportuno inoltre fare presente che per quanto riguarda l’andamento del mercato essendo la Cina il tradizionale fattore trainante per il calo dei prezzi, la forte riduzione della campagna cinese probabilmente contribuirà a mantenere i prezzi a un livello più ragionevole o ad evitare successive riduzioni dopo la campagna.

Lo stress finanziario globale sta aumentando rapidamente e sempre più industrie stanno perdendo denaro in tutto il mondo e l’improvvisa riduzione della campagna cinese sta confermando che probabilmente stiamo arrivando a un limite non più facilmente sostenibile.

La considerazione finale è che le industrie si trovano ad affrontare una crisi che non è connessa ad un improvviso aumento della produzione (cosa spesso accaduta in passato) ma ad un cambiamento del modello di riferimento economico, una crisi sistemica che richiederebbe un approccio e una strategia diversa e a lungo termine.

A meno che il consumo globale non aumenterà nuovamente, le industrie saranno in grado di sfidare il nuovo modello ?

Buona campagna !

Armando Gandolfi